- 요약

장용 빈 캡슐 시장 규모:

장용 빈 캡슐 시장 규모는 2024년 8,313만 달러에서 2032년 1억 5,685만 달러 이상으로 성장할 것으로 예상되며, 2025년에는 8,851만 달러 증가하여 2025년부터 2032년까지 연평균 8.30% 성장할 것으로 예상됩니다.

장용 빈 캡슐 시장 범위 및 개요:

장용 빈 캡슐은 위에서 분해 및 용해되지 않도록 설계된 캡슐 유형입니다. 이를 통해 캡슐 내용물이 위를 통과하여 소장으로 이동하여 더 효과적으로 흡수됩니다. 캡슐 외부 코팅 덕분에 이 제품은 내산성을 달성하는 가장 일반적인 방법으로 제약 분야에 널리 사용됩니다. 분석 결과, 이 공정은 약물 장내 투여 방식을 간소화하고, 성분이 소장까지 도달하여 최대 흡수 과정을 거치도록 합니다. 또한, 캡슐은 위산 분비와 소화 불량으로부터 위를 보호합니다. 또한, 메스꺼움, 복통 등의 위장 관련 부작용을 유발할 가능성이 낮습니다. 또한, 캡슐은 인체에서 가장 필요한 부위에 영양소를 더욱 효과적으로 전달합니다. 또한, 이 제품은 기존의 빈 캡슐보다 유통기한이 깁니다.

장용 빈 캡슐 시장 분석:

장용 빈 캡슐 시장 동향 - (DRO):

주요 성장 요인:

만성 질환 유병률 증가로 시장 성장 가속화

장용 빈 캡슐은 만성 질환 치료에 필요한 보충제 및 약물을 제공하는 데 매우 필수적입니다. 정확한 용량 및 다양한 약물과의 호환성과 같은 캡슐의 특정 특성 덕분에 만성 질환 치료에 널리 사용됩니다. 또한, 분석에 따르면 전 세계적으로 암, 심장 질환, 당뇨병, 호흡기 질환, 신경혈관성 뇌졸중 발생률이 증가함에 따라 장용 빈 캡슐 시장에 대한 수요가 증가하고 있습니다. 예를 들어, 미국 질병통제예방센터(CDC)의 자료에 따르면 2021년 미국의 비만 유병률은 2017년부터 2020년 3월까지 약 41.9%였습니다. 앞서 언급한 여러 요인으로 인해 전 세계적으로 만성 질환이 증가하고 있으며, 이는 장용 빈 캡슐 시장 성장을 촉진하고 있습니다.

건강기능식품 수요 증가로 시장 성장세 확대

장용 빈 캡슐은 건강기능식품 전달에 있어 선호되고 효율적인 제형 중 하나로 여겨집니다. 분석에 따르면, 당뇨병, 암 등 비전염성 질환의 유병률이 증가함에 따라 다양한 약물 및 치료 목적의 캡슐에 대한 수요가 증가하고 있습니다. 예를 들어, 미국 통증 관리 기구(PAH)의 2022년 보고서에 따르면 비전염성 질환(NCD)으로 인해 전 세계적으로 매년 4,100만 명이 사망하며, 이는 전 세계 사망자의 71%에 해당합니다. 미국에서는 매년 550만 명이 NCD로 사망합니다. 또한, 전 세계적으로 건강기능식품에 대한 수요가 증가함에 따라 이러한 캡슐에 대한 수요도 증가하고 있습니다. 인도 식품가공산업부(Ministry of Food Processing Industries)의 2021년 보고서에 따르면, 인도의 건강기능식품 시장은 2025년까지 40억~50억 달러 규모로 성장할 것으로 예상되며, 2025년까지 약 180억 달러까지 성장할 것으로 예상됩니다. 또한, 면역 강화 보충제와 비타민 캡슐에 대한 수요 증가로 인해 일반 캡슐에 대한 수요가 증가하고 있다고 보고서는 언급했습니다. 따라서 건강기능식품 수요 증가와 비전염성 질환의 증가로 인해 장용 빈 캡슐 시장은 상당한 성장세를 보이고 있습니다.

주요 제약:

식이 제한이 시장을 저해하고 있습니다.

장용 빈 캡슐은 생산 과정에서 젤라틴을 가장 흔히 사용합니다. 젤라틴은 뼈, 가죽, 소 발굽, 생선, 돼지, 말 등 도축된 동물의 부산물로 만든 콜라겐으로 만들어집니다. 따라서 동물성 원료를 사용한 제품에 대한 다양한 소비자의 식이 제한은 장용 빈 캡슐 산업의 성장을 저해하는 주요 요인으로 작용합니다. 따라서 특정 식이 제한과 다양한 개인의 문화적 관습으로 인해 장용 빈 캡슐 시장 성장이 어느 정도 저해되고 있습니다.

향후 기회:

캡슐 제조 기술의 발전으로 시장이 활성화될 것으로 예상됩니다.

자동 캡슐 충전기 개발 등 캡슐 제조 기술의 다양한 혁신은 장용 빈 캡슐 시장의 기회와 트렌드를 더욱 활성화할 것으로 예상됩니다. 자동 캡슐 충전기의 높은 효율과 속도는 생산 용량 증가와 제조 비용 절감을 가져오고 있습니다. 또한, 식물성 캡슐과 같은 캡슐 소재의 혁신은 채식주의자에게도 친화적이라는 특징으로 인해 시장의 주요 수요를 창출하고 있습니다. 따라서 시장 주요 업체들이 캡슐 디자인과 소재를 다양하게 발전시키면서 약물 전달 과정 개선, 제품 품질 향상, 환자 순응도 향상 등의 효과를 거두고 있습니다. 예를 들어, 2021년 에보닉(Evonik)은 신속하고 고성능의 약물 개발을 위한 새로운 장용성 충전형 캡슐을 출시했습니다. 에보닉은 EUDRACAP이라는 신제품을 출시했는데, 이 제품은 초기 약물 개발 단계부터 상업적 규모까지, 그리고 민감한 분자를 사용하여 개발에 적합합니다. 따라서 주요 시장 참여자들이 캡슐 분야에서 다양한 기술 혁신을 통해 향후 몇 년간 수익성 있는 기회와 트렌드를 창출하고 있습니다.

장용 빈 캡슐 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모 | 1억 5,685만 달러 |

| CAGR (2025-2032) | 8.3% |

| 유형별 | 젤라틴 및 비젤라틴 |

| 치료 용도별 | 항생제 및 항균제, 제산제 및 가스 제거제, 건강 보조 식품, 심혈관 치료제 등 |

| 최종 사용자별 | 제약 및 바이오 제약 회사, 화장품 회사, 건강기능식품 회사, 임상 연구 기관 등 |

| 지역 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | Lonza Group Ltd, Evonik, The Roxlor Group, CapsCanada Corporation, Qualicaps Inc., CapsulCN International Co., Ltd., Natural Capsules Limited, Snail Pharma Industry Co. Ltd, ACG Group, Anhui Huangshan Capsule Co., Ltd. |

장용 빈 캡슐 시장 부문 분석 :

유형별:

유형별 세그먼트는 젤라틴과 비젤라틴으로 분류됩니다. 2024년 젤라틴 세그먼트는 장용 빈 캡슐 시장에서 가장 높은 시장 매출을 기록했으며, 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 젤라틴은 시장에서 저렴한 가격과 높은 가용성으로 인해 상당한 성장을 보이고 있습니다. 또한, 분석 결과 젤라틴 캡슐의 단백질 함량은 시장에서 젤라틴 유형의 성장을 촉진하는 요인으로 작용합니다. 또한, 생체 이용률 향상, 소화 용이성 등 다양한 이점이 젤라틴 캡슐에 대한 수요를 증가시키고 있습니다. 또한, 젤라틴은 관절 및 피부 질환을 겪는 사람들에게 널리 필요합니다. 또한, 젤라틴 캡슐은 제약 및 건강기능식품 분야에서 건강보조식품 및 기타 의약품에 널리 사용됩니다. 따라서 앞서 언급한 이 제품의 장점 덕분에 젤라틴 캡슐은 장용 빈 캡슐 시장에서 상당한 성장과 추세를 보이고 있습니다.

치료 용도별:

치료 용도 부문은 항생제 및 항균제, 제산제 및 가스 제거제, 건강보조식품, 심혈관 치료제 등으로 분류됩니다. 2024년에는 건강보조식품 부문이 장용 빈 캡슐 시장에서 가장 높은 시장 점유율을 차지했으며, 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 이는 시장에서 건강보조식품의 폭넓은 공급으로 인해 건강보조식품에 대한 수요가 증가하고 있기 때문입니다. 또한, 건강에 대한 인식이 높아지고 개인 맞춤형 영양 섭취에 대한 관심이 증가하면서 건강보조식품의 성장이 가속화되고 있습니다. 이 제품은 피트니스 애호가, 보디빌더, 청소년, 그리고 노년층 모두에게 영양 부족을 해소하고 건강상의 필요와 걱정을 해결하는 데 널리 사용됩니다. 빈 캡슐은 아미노산, 단백질 파우더, 운동 전 영양제 등 다양한 분말 보충제를 캡슐화하는 데 이상적입니다. 따라서 분석에 따르면, 건강 보조 식품 시장이 성장하고 건강한 라이프스타일에 대한 인식이 높아지며 소비자의 라이프스타일 개선 행동이 변화함에 따라 건강 보조 식품 활용에 대한 수요가 증가하고 있습니다. 예를 들어, 인도 식품가공업부 보고서에 따르면, 2021년 인도 건강 보조 식품 시장 규모는 2020년 39억 2,444만 달러였으며, 2026년에는 101억 9,857만 달러에 이를 것으로 예상되어 전년 대비 22%의 성장률을 보일 것으로 예상됩니다. 따라서 앞서 언급한 이 애플리케이션의 장점 덕분에 건강 보조 식품 부문은 시장에서 상당한 성장과 추세를 보이고 있습니다.

최종 사용자 기준:

최종 사용자 부문은 제약 및 바이오 제약 회사, 화장품 회사, 건강 기능 식품 회사, 임상 연구 기관 등으로 분류됩니다. 2024년 건강 기능 식품 회사 부문은 장용 빈 캡슐 시장 점유율 32.79%로 가장 높은 점유율을 기록했습니다. 면역력 강화를 위한 건강 기능 식품 섭취 증가와 건강한 생활 방식에 대한 인식 제고로 인해 이 부문에 대한 수요가 증가하고 있습니다. 또한, 건강 기능 식품 부문의 급속한 성장과 미네랄, 비타민 등 건강 보조 캡슐 소비 증가는 건강 기능 식품 회사 부문에 대한 주요 수요를 견인하고 있습니다. 예를 들어, 인베스트 인디아(Invest India)의 2020년 보고서에 따르면, 인도 상류층 및 중산층 소비자의 건강 보조 식품 수요 증가로 인해 건강기능식품 시장은 2017년 40억 달러에서 2025년 180억 달러로 성장할 것으로 예상됩니다. 따라서 건강기능식품 기업들의 장용 캡슐 시장 수요 증가로 인해 이 부문은 시장에서 상당한 발전과 트렌드를 보이고 있습니다.

또한, 화장품 기업들은 예측 기간 동안 장용 캡슐 시장에서 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 장용 캡슐은 화장품 기업들이 피부 트러블 및 다양한 피부 질환 치료, 피부 질감 개선, 그리고 미용 증진을 위해 사용하는 데 널리 사용됩니다. 또한, 전 세계적으로 성장하는 화장품 산업은 장용 캡슐 시장의 주요 성장을 견인하고 있습니다. 예를 들어, 개인 관리 용품 협회인 Cosmetics Europe의 2023년 보고서에 따르면, 유럽 시장의 화장품 소매 가격은 2022년 약 940억 달러였으며 향후 크게 증가할 것으로 예상됩니다. 유럽 내 화장품 및 개인 관리 용품의 주요 시장은 독일, 프랑스, 이탈리아, 영국, 스페인, 폴란드입니다. 따라서 화장품 산업의 성장과 화장품 분야의 장용 빈 캡슐에 대한 수요 증가로 인해, 장용 빈 캡슐 시장은 상당한 성장과 트렌드를 보이고 있습니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

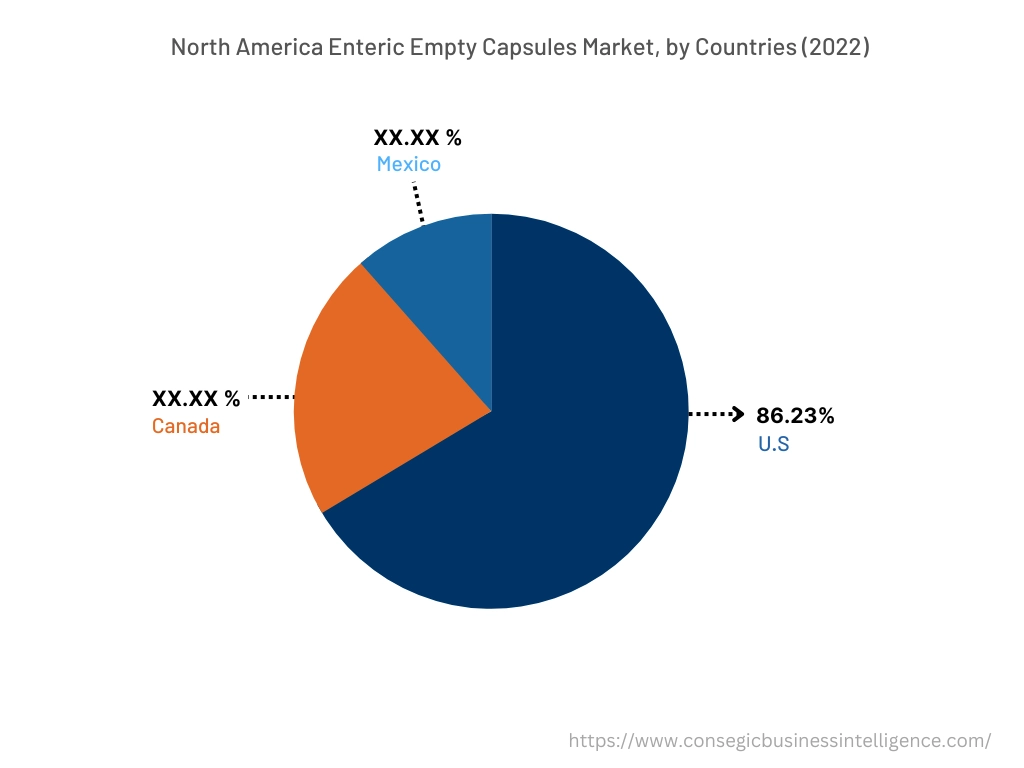

2024년 북미는 2,757만 달러 규모로 시장 점유율 33.56%로 가장 높은 시장 점유율을 기록했으며, 2025년에는 2,931만 달러로 성장할 것으로 예상됩니다. 2032년에는 5,084만 달러에 도달할 것으로 예상됩니다. 북미 지역에서는 미국이 기준 연도인 2024년 기준 86.23%의 시장 점유율을 기록하며 가장 높은 시장 점유율을 기록했습니다. 장용성 공캡슐 시장 분석에 따르면, 이는 북미 지역의 주요 기업들의 입지와 선진 의료 시설 덕분입니다. 또한, 정부의 적극적인 지원과 예방 의료 수요 증가는 시장 확대를 촉진하고 있습니다. 선진화된 치료 옵션과 확립된 의료 시스템은 북미 장용성 공캡슐 시장 확대의 촉매제 역할을 하고 있습니다. 따라서 앞서 언급한 요인들로 인해 북미 지역의 장용 빈 캡슐 시장 추세가 크게 성장하고 있습니다.

또한 아시아 태평양 지역은 예측 기간 동안 상당한 성장을 보일 것으로 예상되며, 2025년부터 2032년까지 연평균 성장률(CAGR) 8.7%를 기록할 것으로 예상됩니다. 분석에 따르면, 이 지역의 제약 및 건강기능식품 산업 성장은 장용 빈 캡슐 수요를 증가시키고 있습니다. 예를 들어, 인도 브랜드 자산 재단(India Brand Equity Foundation)의 2023년 보고서에 따르면 인도 제약 부문 시장 규모는 2024년까지 약 650억 달러, 2030년까지 1,300억 달러에 이를 것으로 예상됩니다. 또한, 인도의 의약품 수출은 전 세계 200개국 이상으로 확대되고 있습니다. 따라서 제약 산업의 성장은 이 지역의 장용 빈 캡슐 시장 확대로 이어지고 있습니다.

주요 주요 기업 및 시장 점유율 분석:

글로벌 장용성 빈 캡슐 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량과 광범위한 제품 포트폴리오 및 유통 네트워크를 통해 시장에서 확고한 입지를 확보하고 있습니다. 이 시장은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 확장과 시장 점유율 확대에 집중하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

- 론자 그룹(Lonza Group Ltd)

- 에보닉(Evonik)

- 스네일 파마 인더스트리(Snail Pharma Industry Co. Ltd)

- ACG 그룹(ACG Group)

- 안후이 황산 캡슐(Anhui Huangshan Capsule Co., Ltd.)

- Roxlor 그룹

- CapsCanada Corporation

- Qualicaps Inc.

- CapsulCN International Co., Ltd.

- Natural Capsules Limited

최근 업계 동향:

- 2021년 5월, 에보닉은 제약 업계가 초기 개발 단계에 있는 복잡한 경구용 의약품의 시장 출시 속도를 가속화할 수 있도록 EUDRACAP 플랫폼이라는 새로운 플랫폼을 출시했습니다. EUDRACAP은 Evonik의 최신 시스템 솔루션으로, 첨단 약물 전달을 위한 자사의 독보적인 기술 플랫폼을 기반으로 구축되었습니다.

- 2022년 11월, Lonza Group Ltd는 장내 약물 전달을 위한 혁신적인 새로운 캡슐 솔루션을 출시했습니다. Enprotect 캡슐은 위 이동 중에 분해되지 않고 장에서만 내용물을 방출합니다.